ガバナンス

監査役会2023年6月23日現在

監査役

辻 和浩

1961年1月25日生2022年度の出席状況

- 取締役会

- 100%(15/15回)

- 監査役会

- 100%(14/14回)

- 1984年3月

- 当社入社

- 2010年3月

- 当社人事本部 ヒューマンキャピタル開発部長

- 2011年4月

- 当社人事本部 シェアードサービスセンター所長

- 2011年7月

- 当社GA統括センター 副所長(GA:General Administration)

- 2013年4月

- 当社秘書室長

- 2018年4月

- 当社人事本部長

- 2019年4月

- 当社執行役員

- 2020年6月

- 当社監査役(現在)

佐藤 愼二

1960年5月2日生2022年度の出席状況

- 取締役会

- 100%(15/15回)

- 監査役会

- 100%(14/14回)

- 1983年4月

- 三井物産株式会社入社

- 2010年5月

- 三井物産フィナンシャルマネジメント株式会社 代表取締役社長

- 2012年4月

- 三井物産株式会社アジア・大洋州本部 CFO

アジア・大洋州三井物産株式会社 Senior Vice President

- 2015年4月

- 三井物産株式会社内部監査部 検査役

- 2017年12月

- 当社入社

顧問

- 2018年4月

- 当社執行役員 兼 財務担当

経理法務本部 本部長

Ricoh Americas Holdings, Inc. 社長

- 2019年6月

- リコーリース株式会社 取締役

- 2020年4月

- 当社経理本部 本部長

- 2021年4月

- 財務統括部 部長

- 2021年6月

- 当社監査役(現在)

太田 洋

1967年10月3日生主な活動状況

監査役会および取締役会においては、弁護⼠として長年にわたるM&A、コーポレート・ガバナンス、コンプライアンスなどの企業法務全般における多くの案件実績、およびコーポレート・ガバナンスの専門家としての豊富な経験に基づく観点から、積極的な発言を行っています。加えて、指名委員会へオブザーブ出席を行い、指名プロセスの透明性の確保に貢献しています。

2022年度は、上記活動のほかにも、専門領域や重要性などから注視している分野に関連した部門の監査にも参加し、助言や提言を行いました。また、取締役会議長・筆頭社外取締役・代表取締役社長との定例会、ガバナンス検討会、社外役員会議などにおいて専門的な見地から積極的な議論や、忌憚のない意見を述べています。

- 取締役会

- 100%(15/15回)

- 監査役会

- 86%(12/14回)

- 指名委員会*

- 100%(2/2回)

- *

- オブザーブ出席

- 2001年4月

- 法務省民事局付(参事官室商法グループ)

- 2003年1月

- 西村あさひ法律事務所 パートナー(現在)

- 2005年6月

- カルチュア・コンビニエンス・クラブ株式会社 社外監査役

- 2005年6月

- 電気興業株式会社社外取締役

- 2012年5月

- 一般社団法人日本取締役協会幹事(現在)

- 2013年4月

- 東京大学大学院法学政治学研究科 教授

- 2013年6月

- 公益財団法人ロッテ財団評議員(現在)

- 2014年7月

- 一般社団法人日本取締役協会

コーポレート・ガバナンス委員会

副委員長(現在)

- 2016年6月

- 日本化薬株式会社社外取締役(現在)

- 2017年6月

- 当社社外監査役(現在)

小林 省治

1953年12月29日生主な活動状況

監査役会および取締役会においては、花王株式会社における事業部門長や執行役員などの要職の歴任や、開発や事業経営における長年にわたる豊富な経験、さらに同社の常勤監査役としてグローバル企業の経営やガバナンスに関する高い知見、技術全般に関する幅広い識見により、客観的な立場から積極的に発言を行っています。加えて指名・報酬委員会へオブザーブ出席を行い、指名・報酬プロセスの透明性の確保に貢献しています。

2022年度は、上記活動のほかにも、ビジネスユニットやグループ本部の各組織、子会社など多くの監査に同席し、技術や事業運営をはじめ、ESGやエンゲージメントなど幅広い観点で助言や提言を行いました。また、取締役会議長・筆頭社外取締役・代表取締役社長との定例会、ガバナンス検討会、社外役員会議などにおいて専門的な見地から積極的な議論や、忌憚のない意見を述べています。

- 取締役会

- 100%(15/15回)

- 監査役会

- 100%(14/14回)

- 指名委員会*

- 100%(11/11回)

- 報酬委員会*

- 100%(2/2回)

- *

- オブザーブ出席

- 1979年4月

- 花王石鹸株式会社(現 花王株式会社)入社

- 1998年2月

- 同社化学品研究所 所長

- 2002年9月

- 同社産業資材事業部長

- 2006年6月

- 同社執行役員 化学品事業本部 副本部長

- 2010年6月

- 同社執行役員 ケミカル事業ユニット長

- 2013年3月

- 同社常勤監査役(2017年3月まで)

- 2017年6月

- 独立行政法人 製品評価技術基盤機構(NITE)「契約監視委員会」委員

- 2018年1月

- 幸商事株式会社 顧問

- 2019年6月

- 同社取締役 管理本部管掌[非常勤]

- 2020年6月

- 当社監査役(現在)

- 2021年6月

- 独立行政法人 製品評価技術基盤機構(NITE)「契約監視委員会」委員長

- 2022年4月

- 独立行政法人製品評価技術基盤機構(NITE)「契約監視委員会」委員(現在)

古川 康信

1953年10月11日生主な活動状況

監査役会および取締役会においては、公認会計士およびEY新日本有限責任監査法人で長年にわたり業務執行役員として海外展開するグローバル企業の監査を歴任してきた経験、および他社における社外取締役、監査等委員や社外監査役として企業経営に関する豊富な知見・経験から積極的に発言を行っています。

加えて報酬委員会へオブザーブ出席を行い、報酬プロセスの透明性の確保に貢献しています。

2022年度は、上記活動のほかにも、専門領域や重要性から注視している分野に関連した部門の監査に参加し、助言や提言を行いました。その他、特に会計監査人から報告を受ける際には積極的に質問や発言を行っています。また、取締役会議長・筆頭社外取締役・代表取締役社長との定例会、ガバナンス検討会、社外役員会議などにおいて専門的な見地から積極的な議論や、忌憚のない意見を述べています。

- 取締役会

- 100%(15/15回)

- 監査役会

- 100%(14/14回)

- 報酬委員会*

- 100%(8/8回)

- *

- オブザーブ出席

- 1976年4月

- 監査法人太田哲三事務所(現EY 新日本有限責任監査法人)入所

- 1980年9月

- 公認会計士登録(現在)

- 1999年5月

- 同監査法人代表社員

- 2008年8月

- 同監査法人常務理事

- 2010年8月

- 同監査法人経営専務理事

- 2012年8月

- 同監査法人シニア・アドバイザー

- 2014年6月

- 京成電鉄株式会社 社外取締役(現在)

- 2015年6月

- 株式会社埼玉りそな銀行 社外監査役

- 2015年6月

- 日本精⼯株式会社 社外取締役

- 2019年6月

- 株式会社埼玉りそな銀行 社外取締役(監査等委員)

- 2020年6月

- 当社監査役(現在)

監査活動の概要

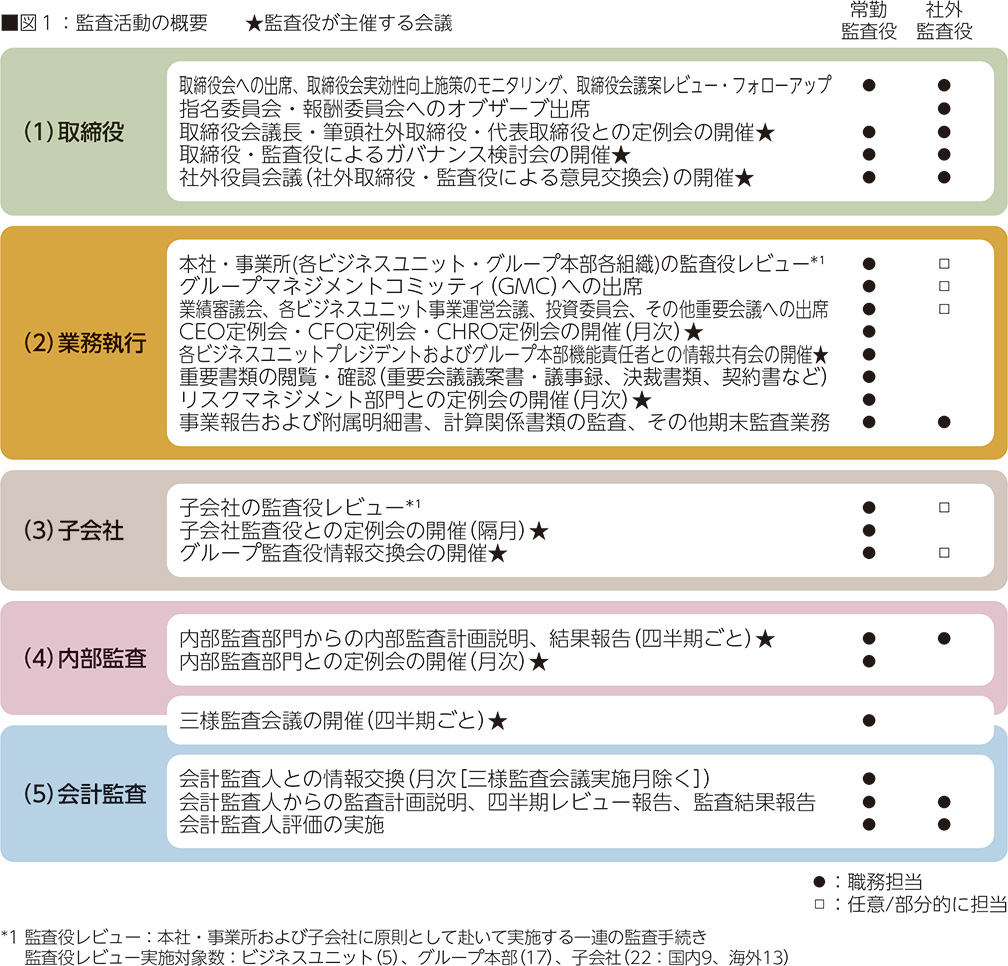

監査役会は、(1) 取締役、(2) 業務執行、(3) 子会社、(4) 内部監査、(5) 会計監査の5つの領域についてのリスクや課題を検討し、年間の活動計画を定めています。各領域に対する監査活動および監査役の職務分担の概要は図1のとおりです。監査活動については、常勤監査役が主に担い、その内容は監査役会で適時共有しています。社外監査役は、それぞれの専門的知見やバックグラウンドを活かす形で、常勤監査役とともに監査および提言を行い、独立役員の立場から意見を述べています。

2022年度 重点監査項目と当該項目に係る活動実績

2022年度、当社は第20次中期経営計画の最終年度を迎え、デジタルサービスの会社への変革に向け、前年度より開始した社内カンパニー制を含めさまざまな活動を展開し、当年度からは新たにリコー式ジョブ型人事制度も導入しました。監査役会ではこれら事業活動に加えて、内外環境の変化を踏まえ想定されるリスクの検討を行いました。その結果、「デジタルサービスの会社として最適な本社機能ガバナンスのあり方」、「ビジネスユニットの自律的な内部統制、リスクマネジメントおよび子会社管理」、「各組織における統制環境」を当年度の重点監査項目と定めました。

重点実施項目:(1) デジタルサービスの会社として最適な本社機能ガバナンスのあり方

社内カンパニー制導入によるガバナンス上の変化に伴い、その過程で認識された課題やその対応状況を踏まえ、デジタルサービスの会社として最適な本社機能ガバナンスの構築状況について確認しました。

- 各ビジネスユニットおよび本社組織への監査役レビューを実施し、各機能におけるガバナンスや牽制機能の構築・運用状況、本社横串機能・支援機能および役割分担の状況について確認しました。

- 監査活動や、社外役員会議、およびガバナンス検討会などでの議論を通じて認識した内部統制上の課題を、グループ本部の機能責任者や各ビジネスユニットプレジデントとの情報共有会において、都度フィードバックすることで、改善への支援を行いました。

- 各ビジネスユニットが共通で有する、品質、購買、サプライチェーンマネジメントに関する機能について、グループ本部による統括組織を含めて、組織横断で監査役レビューを行い、双方の連携状況や役割分担などを確認しました。

重点実施項目:(2) ビジネスユニットの自律的な内部統制、リスクマネジメントおよび子会社管理

社内カンパニー制において、各ビジネスユニットは、内部統制・リスクマネジメントやその傘下にある子会社の管理を自律的に行なうことが求められており、それら体制の構築、運用および管理が適切に行われているかについて確認しました。

- 各ビジネスユニットの監査役レビュー、事業運営会議への参加および各ビジネスユニットプレジデントとの情報共有会を通じ、内部統制の構築状況や運用および管理の状況を確認しました。

- 内部監査などでの指摘事項に対する改善やグループ内での水平展開など、その定着に向けたプロセスの整備・運用状況について確認しました。

- 重要性、リスクの有無、社内カンパニー制導入後の管理状況の変化の有無により、選定した子会社について監査役レビューを実施し、主管管理部門*2による管理や連携状況について確認しました。

- *2

- 主管管理部門:本社の子会社管理部門

重点実施項目:(3) 各組織における統制環境

社内カンパニー制への移行や、当年度に導入されたリコー式ジョブ型人事制度などの影響を踏まえ、各組織における統制環境が適切に保たれているかについて確認しました。

- 一部の本社組織(5組織)および子会社(9社)における監査役レビューの中で、従業員とラウンドテーブルによる面談を実施し、内部環境変化の影響や各自の受け止め方、新しい制度に対する理解度、職場への影響などについて意見交換を行いました。

- 内部的に実施した、社員エンゲージメント調査やコンプライアンス調査の結果に対し、各組織/子会社のトップの現状認識と、対応策の展開状況について確認しました。

- これらの活動で把握した事項や気づきについては、社外役員会議で社外取締役、社外監査役と共有し、意見聴取した結果も含め、経営陣および主管管理部門・人事部などの関連組織にフィードバックしました。

2023年度に向けた監査上の着眼点

2022年度の監査活動の実績について各監査役で振り返り・評価を行い、監査役会で結果についてレビュー・分析し、監査品質の向上を目的とした改善点を確認しました。あわせて2023年度の監査上の着眼点について検討しました。監査役会としては、「デジタルサービスの会社への変革に向けた諸施策」について引き続き注視していくことに加え、代表取締役・CEOの交代を含む経営体制の変化による「新経営体制下でのガバナンス」、および「企業価値向上に向けた取り組み」を監査上の着眼点と認識し、2023年度の監査活動を行ってまいります。

監査実績説明書

監査役は、株主の皆様の負託を受けた独立の機関として取締役の職務の執行を監査し、社会的信頼に応える良質な企業統治体制を確立する責務を負っています。

監査役会は、対象事業年度の監査活動について監査報告書を作成し、1.監査役および監査役会の監査の方法およびその内容、2.監査の結果、について報告しています。

このうち、上記1.監査役および監査役会の監査の方法およびその内容については、より具体的に説明を行うことが監査の透明性の強化につながるという認識に立ち、監査役会としても株主の皆様をはじめとするステークホルダーとの対話の実効性を高めるべく、監査報告書を補足するものとして、2017年度より任意に本説明書を作成し「定時株主総会招集ご通知」で開示しています。