Main content

通期連結業績予想の修正、減損損失の計上について

1. 会見主旨

- 社長の山下です。本日開示した内容の概略およびその背景を説明します。

- 当社は、2018年3月期(2017年度)の第4四半期において、1,800億円の減損損失を計上する見込みです。

- 2017年4月からの新経営体制の下、新たな成長に向けた戦略の転換に伴う構造改革を実施してまいりました。その中で、今回の減損損失を計上することになりました。

- 合わせて、2018年3月期通期の連結業績予想を税引前利益で1,800億円下方に修正することを、本日の取締役会で決定しました。

- なお、これを含む2017年度の最終的な業績は4月27日の通期決算発表にて行う予定です。

2. 減損損失について

- 減損テストの結果によって見込まれる損失は、事業別では、オフィスプリンティング事業:1,550億円、オフィスサービス事業:250億円となります。

- 減損損失を見込む資産は、地域では主に北米の“のれん”、有形固定資産及び無形資産です。オフィスプリンティング事業では、2008年に買収したIKON社の“のれん”が含まれております。オフィスサービス事業では2014年に買収したmindSHIFT社の“のれん”が含まれています。

- まず、IKON社について、買収の狙いと効果、そして減損に至った経緯を説明致します。

- IKON社の買収によって、米国でのオフィスプリンティング事業、オフィスサービス事業、プロダクションプリンティング事業の事業拡大を実現できたことに加えて、今後の新たな成長に活用できる顧客基盤や人材、ノウハウといった経営資源を確保できました。結果として、IKON社買収のシナジーは一定の成果があったと認識しています。

- 一方で、クラウド/モバイル環境の進展、デジタル化の進展にともなうペーパレス化が進む中で、オフィスプリンティング事業の競争激化、単価下落が北米で顕著になっておりました。

- 第19次中計より、先進国におけるオフィスプリンティング事業については、規模の拡大から徹底した利益重視へと戦略の転換を進めております。それによって将来キャッシュフローを見直した結果、IKON社の買収を主とするのれん、有形固定資産及び無形資産を対象に減損損失を認識する見込みとなりました。

- 続いて、mindSHIFT社について説明いたします。

- 2014年のmindSHIFT社買収によって、米国におけるサービス事業の拡大、サービスオファリングの開発、顧客の信頼を得るためのIT人材やノウハウなどを当初の狙い通り獲得できました。

- しかしながら、クラウドサービスの急速な普及や、IT系のビッグプレーヤーの中小向け市場への参入などにより市場環境が大きく変化しました。その影響で当初見込んでいた収益性が今後も得られない可能性が高くなりました。

- こうした環境変化を受けて、従来のオフィスサービス事業では、利益貢献が期待できる事業へ集中するとともに、本年2月に発表した成長戦略(リコー 挑戦)では、顧客基盤にリコーならではの新たな付加価値を提供するための開発、特にコミュニケーションサービスや現場とオフィスをつなげるワークフローの改革などにリソースをシフトすることとしました。

- これらの戦略転換を反映した将来計画に見直した結果、過去の戦略においてサービス事業の拡大を目的として買収した従来型のITサービス事業で発生した“のれん”を中心に減損を認識する見込みとなりました。

3. 通期連結業績予想の修正について

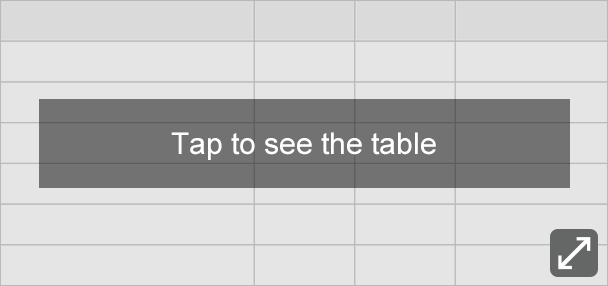

- 以上の減損損失計上の結果、2018年3月期通期連結業績予想を以下の通り修正いたします。

| 売上高 (億円) |

営業利益 (億円) |

税引前利益 (億円) |

親会社の所有者に 帰属する当期利益 (億円) |

基本的1株当たり 当期利益 (円) |

|

|---|---|---|---|---|---|

| 前回発表予想(A) | 20,400 | 200 | 140 | 0 | 0.00 |

| 今回修正予想(B) | 20,400 | △1,600 | △1,660 | △1,700 | ― |

| 増減額(B-A) | ― | △1,800 | △1,800 | △1,700 | ― |

| 増減率(%) | ― | ― | ― | ― | ― |

| (ご参考)前期実績(2017年3月期) | 20,288 | 338 | 299 | 34 | 4.81 |

4. 背景・経緯

- 次に、減損に至った背景について説明致します。

- 2017年4月にスタートした第19次中期経営計画は、基盤事業であるオフィスプリンティング、オフィスサービスにおいて“規模拡大から利益重視へ”と戦略転換を行い、生み出したキャッシュを成長事業へ重点投資することでリコーグループの事業構造を変えることを戦略目標としています。

- 2017年4月の社長就任時に発表した「リコー再起動」では、従来の戦略を継続した場合には2020年3月期(2019年度)に赤字水準となる、という厳しいリスクシナリオを前提に『過去のマネジメントとの決別』として“成長を阻害する遺産・前例は聖域を設けず見直す”ことを社内外に宣言し、構造改革を断行してきました。

- 17年度の構造改革は前倒しで達成できる見込みであり、2018年度からは「リコー 挑戦」として、筋肉質な体制で成長戦略に舵をきってまいります。

- これまで当社は、2016年度までは「画像&ソリューション」「産業分野」「その他分野」の3つの開示セグメントとしており、これらをベースに事業管理を行ってきました。

- 「画像&ソリューション」は、1) MFP・プリンターを中心とした“オフィスイメージング”、2) お客様が同一で販売面でシナジーがある“ネットワークシステムソリューション”、3) お客様が一部重なりかつ技術シナジーがある“プロダクションプリンティング”の3つの分野で構成され、当社の中核事業としてこれらのシナジーを活かしてグローバルに売上拡大を目指し、成長させていくのが従来の戦略でした。その他、非中核事業として、産業ビジネスで当社の技術を活かしたサーマル・光学機器・インクジェットヘッドなどの「産業分野」、さらにデジタルカメラ等の「その他」と分けて管理していました。

- 2017年度4月の社長就任時に「リコー 再起動」、本年2月に「リコー 挑戦」を発表し、現在の経営環境における各事業の位置づけを再定義し、戦略の転換を図ってまいりました。(ご参考)2018年2月6日 会社説明会資料

- 成長戦略として、当社の強みに立脚した“0”から“2”までの3つの戦略を定め、進めてまいります。

- ”成長戦略0” は当社の従来のオフィス事業の領域です。“戦略0”で培われたプリンティング技術の可能性を追求し、オフィスから現場へと顧客基盤を拡大していく展開が“成長戦略1”です。そして当社の最大の強みである“戦略0”の顧客基盤にリコーならではの付加価値を提供し、さらにオフィスと現場をつなぐことで新たな市場を創っていく展開が“成長戦略2”です。

- “戦略0”における当社の強みを見極め、この領域で生み出したキャッシュを新たな“戦略1、2”へ投資し事業構造を転換することが成長戦略の骨子になります。それゆえ、成長の起点としての”成長戦略0”としています。

- 当面の間、“戦略0”は投資の原資を稼ぐ当社の中核事業の位置づけであることは変わりません。ただし、オフィスプリンティング事業を中心に事業環境は大きく変化しており、利益最大化の観点から、“戦略0”には、資源配分やオペレーションを抜本的に見直すべき分野や地域があり、それらを見極めた上で、戦略1、戦略2の領域を含めてきめ細かい管理と意思決定が必要と判断しました。

- このような各事業の戦略に応じた管理を行うために、2017年4月以降に「オフィスプリンティング」「オフィスサービス」「商用印刷」「産業印刷」「サーマル」「その他」へと、より細かいセグメントに分けました。

- 基盤事業であるオフィス領域の「オフィスプリンティング」と「オフィスサービス」では“成長戦略0”において、収益性の低い分野や地域の改革を断行するとともに、先進国と新興国などの市場環境に応じた施策のメリハリをつけ、構造改革と付加価値向上の両面から利益拡大を目指す領域です。

- “成長戦略1”と位置づけているプリンティング分野の「商用印刷」「産業印刷」「サーマル」は、成長領域として明確に切り出し、リソース・資金を集中投下し、第2の柱とすべく収益拡大を目指す領域です。

- さらに“成長戦略2”においては、「“従来の”オフィスサービス」で獲得した技術や人材といったリソースを活かし、エッジデバイスとアプリケーションを組み合わせ、さらにオープンなプラットフォームを提供することで新たな付加価値を提供していく「“次世代の”オフィスサービス」として進化・成長させていきます。

- 「その他」分野は“産業プロダクツ”、“Smart Vision”、“その他”に分けて、それぞれ市場の将来性と事業の競争力をみながらメリハリのある資源配分を行う領域です。

- 2017年4月以降、これら6つの事業領域をフレームワークとし、実際のマネジメントレベルでの意思決定や事業管理ではより細かい単位でモニタリングが可能となる仕組みを構築してきました。

- さらにその管理単位にそって、資金生成単位としてのCGU並びにCGUグループを検討し、2018年2月の取締役会で決定いたしました。

- 新たに設定したCGUにおいて、戦略の転換に基づき将来キャッシュフローを見直し資産価値の評価を行った結果、”成長戦略0”の領域において、2018年3月期第4四半期に減損損失を計上する見込みとなりました。

5. 最後に

- 結果として短期的にP/L(損益計算書)の利益が大幅に減少となり、ステークホルダーの皆さまにご心配をおかけする状況に至ったことについて深刻に受け止め、責任と覚悟をもって18年度からの業績の回復に邁進していく所存です。

- なお、今回の減損に伴い2019年3月期(2018年度)以降は有形/無形資産償却費が減少いたします。またキャッシュフローへの影響はなく、従って、現時点では今期の期末配当金見通しの変更も予定しておりません。

- 今回の減損損失については、2017年4月に発表した「リコー再起動(構造改革)」、本年2月に発表した「リコー挑戦(成長戦略)」の2つのステージで狙う新たな成長に向けての戦略転換に伴い発生するものであり、事業構造を変える過程と捉えていただければ幸いです。

- 構造改革に目処をつけ、戦略転換に応じた収益構造・資産に適正化し(再起動ステージ)、成長戦略でキャッシュを生み出すことで(挑戦ステージ)、資産効率(ROA、ROE)の改善を実現してまいります。

- 2018年度以降も引き続き、IRでの説明の場で皆さまにこれらの進捗を示していく予定です。

- 以上になります。

<主なQ&A>

- Q:

- 今回の減損後ものれん・無形資産が残るが、どのような内容か?また、今回の減損に至った将来キャッシュフローの見積もりの仕方を含め、残っているのれん・無形資産の減損可能性についてどのように考えておけば良いか?

- A:

- のれん等の残高があるのは、主にオフィスプリンティングおよびオフィスサービス事業。今回の中期計画における戦略転換によって、各事業の意思決定、事業管理をより細かい単位で行い、マネジメントしていくこととした。この詳細の単位で減損テストを実施することで、地域毎の成長予測等も反映されており、現時点で認識すべき減損は全て業績予想に反映したと考えている。

- Q:

- 有形および無形資産の償却費は今回の減損によって、どの程度減少する見通しなのか?

- A:

- 来年度の償却費は減少する見込みだが、現在試算中であり、通期決算説明会にて報告予定。

- Q:

- サービス事業を伸ばそうとしている中で、ITサービスの会社であるmindSHIFTが減損となるのはなぜか?

- A:

- mindSHIFTは、主に中小企業向けにオンプレミスのサーバーを設置し、保守管理などを行うサービスを提供してきた。しかし、クラウドへの移行など環境が変化し、収益性が低下したことにより、買収時評価されていたのれんなどの資産も減損が必要となる見込みとなった。ただし、オフィスサービス事業は、mindSHIFTも行ってきた上述のサービスと今後成長を図るサービスに分けられる。今後成長を図るサービスに向けては、mindSHIFT買収により得たソフトウェア技術者やサポート体制は十分生かせると考えている。

- Q:

- コカ・コーラ ボトラーズジャパンホールディングス(CCBJH)株の売却益は来年度P/Lに計上されずに、キャッシュフローに反映されるという理解でよいか?

- A:

- 4月13日以降に株式買付けが行われる予定。IFRS基準に従って、2018年度のP/Lには計上されないが、キャッシュフローに反映される。